La economía guatemalteca está atravesando un periodo de transformación importante. La presión hacia la formalización, la transparencia fiscal y la integración con estándares financieros internacionales ha cambiado las reglas del juego para las empresas.

En este contexto, las funciones de auditoría han dejado de ser «males necesarios» o requisitos burocráticos para convertirse en pilares estratégicos de la sostenibilidad empresarial.

Si eres empresario en Guatemala, probablemente te has preguntado: ¿necesito una auditoría interna, una externa, o ambas? La respuesta depende de varios factores que vamos a explorar a profundidad en este artículo.

El Cambio de Paradigma en la Empresa Guatemalteca

Históricamente, la empresa guatemalteca —predominantemente familiar— operaba bajo modelos de confianza interpersonal y control centralizado en la figura del fundador. El dueño supervisaba todo, conocía cada movimiento y tomaba las decisiones importantes.

Sin embargo, varios factores han obligado a las organizaciones a profesionalizar sus mecanismos de supervisión:

- La implementación de la Factura Electrónica en Línea (FEL)

- Los criterios de fiscalización más agresiva de la SAT

- Las exigencias de cumplimiento de la banca para el acceso al crédito

- La complejidad creciente de las normativas tributarias

Hoy, ignorar las funciones de auditoría no es un ahorro inteligente; es un riesgo financiero latente que puede costar mucho más de lo que cuesta prevenirlo.

¿Qué es la Auditoría Interna? Tu Consultor Estratégico Residente

La auditoría interna se define como una actividad independiente y objetiva de aseguramiento y consulta, diseñada para agregar valor y mejorar las operaciones de una organización. Su naturaleza es intrínsecamente introspectiva: mira hacia adentro para fortalecer la estructura desde sus cimientos.

A diferencia de lo que muchos piensan, el mandato de la auditoría interna trasciende la simple revisión contable. Su espectro abarca la evaluación de la eficacia de los procesos de gestión de riesgos, control y gobierno corporativo.

¿Qué Áreas Examina la Auditoría Interna?

En el entorno guatemalteco, la auditoría interna implica una vigilancia activa sobre:

Eficiencia Operativa: Análisis de cuellos de botella en la producción, logística o administración. Por ejemplo, un auditor interno podría identificar que un proceso de inventario es ineficiente, lo que provoca pérdidas y sobrecostos. Su informe no solo señalaría el problema, sino que propondría un plan de acción concreto para corregirlo.

Cumplimiento Normativo: Verificación de adhesión a políticas internas de la empresa y leyes locales (laborales, ambientales, municipales, tributarias).

Salvaguarda de Activos: Protección contra el robo, malversación o uso ineficiente de recursos. Esto incluye desde el control de inventarios hasta la verificación de gastos de representación.

Fiabilidad de la Información: Aseguramiento de que los reportes gerenciales y KPIs sean precisos para la toma de decisiones estratégicas.

Metodología: El Enfoque Basado en Riesgos

A diferencia de una revisión histórica que simplemente verifica lo que ya pasó, la auditoría interna moderna adopta un enfoque basado en riesgos. Utilizando marcos internacionales como COSO (Committee of Sponsoring Organizations of the Treadway Commission), el auditor interno evalúa el «Ambiente de Control» de la organización.

Esto es particularmente vital en Guatemala, donde los riesgos operativos son elevados y variados: desde la seguridad física de los inventarios en tránsito hasta la ciberseguridad en la facturación electrónica.

La auditoría interna no espera al cierre del año para actuar; monitorea continuamente y puede realizar intervenciones preventivas antes de que los problemas escalen.

Prevención y Detección de Fraude

El fraude corporativo es una realidad persistente en Centroamérica. Estudios recientes de firmas consultoras indican que cerca del 62% de las empresas en la región han sido víctimas de delitos económicos, siendo el fraude en adquisiciones uno de los más comunes.

La auditoría interna actúa como el sistema inmunológico de la organización mediante:

- Controles en el ciclo de compras: Verificación de licitaciones, validación de proveedores para evitar empresas «fantasma» o conflictos de interés con empleados de compras.

- Segregación de funciones: Asegurar que la persona que solicita el material no sea la misma que lo recibe y autoriza el pago.

- Auditorías forenses y sorpresivas: La capacidad de realizar arqueos de caja o inventarios sin previo aviso es un disuasivo poderoso contra el robo hormiga y la malversación.

¿Qué es la Auditoría Externa? El Garante de la Fe Pública

La auditoría externa, o auditoría financiera independiente, es el examen crítico, sistemático y detallado de los sistemas de información financiera de una entidad, realizado por un Contador Público y Auditor (CPA) independiente, sin vínculos laborales con la empresa.

El Dictamen: Tu Sello de Credibilidad

El producto final y la razón de ser de la auditoría externa es el Dictamen de Auditoría. Este documento otorga credibilidad a los estados financieros frente a terceros.

Cuando un auditor externo revisa tus estados financieros, está dando su opinión profesional e independiente sobre si esos estados reflejan de manera justa y precisa la situación financiera de tu empresa, de acuerdo con las Normas Internacionales de Información Financiera (NIIF).

En Guatemala, este dictamen es la herramienta que certifica ante la SAT, los bancos y los inversionistas que las cifras presentadas (ingresos, costos, gastos, activos y pasivos) son razonables y confiables.

La Independencia: El Valor Fundamental

El valor de la auditoría externa reside enteramente en la independencia mental y aparente del auditor. Las Normas Internacionales de Auditoría (NIA) y el Código de Ética de IFAC prohíben estrictamente que el auditor externo tenga intereses financieros en la empresa auditada o participe en su gestión.

Esta separación es lo que permite que su opinión tenga peso legal y comercial. Un dictamen de auditoría de una firma reconocida abre puertas que de otra manera permanecerían cerradas.

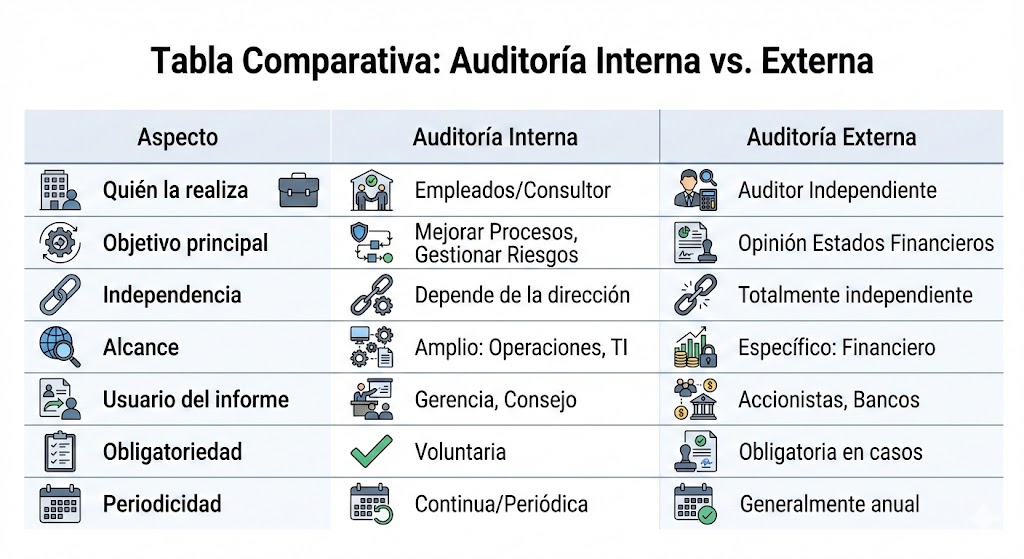

Tabla Comparativa: Diferencias Clave

| Dimensión | Auditoría Interna | Auditoría Externa |

|---|---|---|

| Relación contractual | Empleado de la empresa (nómina) o outsourcing funcional | Contratista independiente (servicios profesionales) |

| Objetivo primario | Mejorar operaciones, gestionar riesgos y asegurar cumplimiento interno | Emitir una opinión sobre la razonabilidad de los estados financieros |

| Usuario principal | Consejo de Administración, Gerencia General, Comité de Auditoría | Accionistas, inversionistas, SAT, bancos, proveedores |

| Temporalidad | Continua (todo el año), con revisiones prospectivas y retrospectivas | Periódica (generalmente anual), enfoque retrospectivo |

| Normativa técnica | Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna (IPPF) | Normas Internacionales de Auditoría (NIA/ISA) |

| Enfoque de fraude | Responsabilidad directa en diseño de controles para prevención y detección activa | Evalúa el riesgo de fraude, pero enfocado en su impacto material en estados financieros |

| Resultado entregable | Informes de hallazgos con recomendaciones operativas y planes de acción correctiva | Dictamen de Auditoría (opinión) y Carta a la Gerencia (deficiencias de control interno) |

El Marco Legal en Guatemala: ¿Cuándo es Obligatoria la Auditoría Externa?

En Guatemala, la decisión de contratar una auditoría externa rara vez es opcional para las empresas medianas y grandes. Existe una red de obligaciones legales vinculadas a la fiscalización tributaria que convierte a la auditoría en un requisito de cumplimiento ineludible.

Ley de Actualización Tributaria (Decreto 10-2012)

El Decreto 10-2012 es la columna vertebral del Impuesto Sobre la Renta (ISR) moderno en Guatemala. Su Artículo 40 establece una obligación explícita para ciertos contribuyentes de presentar sus declaraciones juradas anuales acompañadas de estados financieros auditados.

El Criterio Tributario Institucional 04-2025

El 29 de diciembre de 2025, la SAT emitió el Criterio Tributario Institucional 04-2025, un documento crítico para el periodo fiscal actual. Este criterio formaliza y unifica la obligatoriedad de presentar estados financieros debidamente auditados por un Contador Público y Auditor independiente.

La obligación aplica a:

- Agentes de Retención del IVA

- Contribuyentes Especiales afiliados a los regímenes de actividades lucrativas (Sobre Utilidades)

El documento debe incluir no solo los estados financieros, sino el dictamen y el informe completo, firmados y sellados. La SAT busca garantizar que la base imponible del impuesto haya sido verificada por un tercero profesional.

Agentes de Retención del IVA (Decreto 20-2006)

Las empresas designadas como Agentes de Retención actúan como auxiliares de la SAT, reteniendo una porción del IVA a sus proveedores. Debido a que manejan fondos públicos, la SAT exige un nivel superior de transparencia.

El incumplimiento en la presentación de estados financieros auditados puede generar:

- Multas por deberes formales (Artículo 94 del Código Tributario)

- Interpretación de resistencia a la acción fiscalizadora

- Cierre temporal del establecimiento en casos graves

- Denuncias penales en situaciones extremas

Requisitos Bancarios: Sin Auditoría, Sin Crédito Competitivo

Más allá de la SAT, el sistema financiero guatemalteco es el segundo gran motor que impulsa la demanda de auditoría externa. Los bancos del sistema, regulados por la Superintendencia de Bancos (SIB), tienen normativas estrictas para la concesión de créditos comerciales.

Para créditos que superen ciertos montos (categorizados como Deudores Mayores), el solicitante debe presentar estados financieros auditados.

Sin una auditoría externa que cumpla con las NIIF (o NIIF para PYMES), el acceso a tasas de interés competitivas se cierra, relegando a la empresa al crédito informal o de consumo, mucho más costoso.

El analista de riesgos del banco no confía ciegamente en la contabilidad interna. El dictamen del auditor ofrece la seguridad razonable de que los flujos de efectivo proyectados para pagar la deuda son reales y sostenibles.

Contrataciones con el Estado: Tu Pasaporte a Guatecompras

Si tu empresa participa o aspira a participar en licitaciones públicas, la auditoría externa es prácticamente indispensable.

La Ley de Contrataciones del Estado (Decreto 57-92) establece requisitos estrictos para garantizar que el Estado contrate con proveedores solventes. En los procesos de Licitación Pública y Cotización, las bases invariablemente exigen demostrar la capacidad económica del oferente.

Los estados financieros auditados son un requisito estándar en las bases de licitación. Estos documentos prueban que la empresa tiene la liquidez y el patrimonio para sostener la ejecución del contrato sin quebrar a mitad del proyecto.

El sistema Guatecompras ha digitalizado la presentación de ofertas. La información financiera cargada al sistema se vuelve accesible para las juntas calificadoras, y la presentación de estados financieros auditados añade una capa de legitimidad que diferencia a la empresa seria de competidores informales.

Empresas Familiares: El Caso Especial

La gran mayoría del tejido empresarial guatemalteco está compuesto por empresas familiares. El tránsito de una gestión familiar a una institucional requiere mecanismos de gobierno corporativo donde la auditoría juega un papel central.

En las empresas familiares, a menudo surgen conflictos por la desconfianza en el manejo de los fondos, especialmente cuando hay accionistas pasivos (familiares que son dueños pero no trabajan en la empresa) y accionistas activos (que gerencian el negocio).

La auditoría externa actúa como árbitro imparcial. El dictamen valida los resultados ante todos los accionistas, confirma que las utilidades reportadas son reales y que los dividendos se calculan correctamente, reduciendo fricciones familiares.

La auditoría interna funciona como control. Asegura que los recursos de la empresa no se utilicen para gastos personales indebidos de los familiares gerentes, una práctica común que erosiona el valor de la compañía.

Matriz de Decisión: ¿Qué Necesita tu Empresa?

| Escenario Empresarial | Necesidad de Auditoría | Justificación |

|---|---|---|

| Emprendimiento / Microempresa (ventas < Q1M anual) | Ninguna formal | Enfoque en flujo de caja. Contabilidad externa confiable y supervisión directa del dueño. |

| PYME en crecimiento (busca crédito bancario) | Auditoría Externa | Requisito indispensable de los bancos para evaluar riesgo crediticio. |

| Agente de Retención de IVA | Auditoría Externa | Obligatorio por ley (Criterio SAT 04-2025). Incumplimiento genera contingencias fiscales severas. |

| Proveedor del Estado (licitaciones) | Auditoría Externa | Requisito de las bases de licitación para demostrar solvencia en Guatecompras. |

| Empresa familiar en transición | Ambas | Externa para dar fe a socios pasivos; Interna para profesionalizar y evitar manejo informal. |

| Contribuyente Especial / Gran Empresa | Ambas | Externa por obligación SAT y mercado. Interna por necesidad operativa y prevención de fraude. |

Consideraciones de Inversión

Costo de la Auditoría Externa

Para una PYME en Guatemala, los honorarios de auditoría externa pueden oscilar entre Q15,000 y Q80,000 anuales(aproximadamente USD $2,000 – $10,000), dependiendo de la complejidad de las operaciones y el prestigio de la firma.

Beneficio: Acceso a capital, cumplimiento legal, reducción de riesgo fiscal, credibilidad ante terceros.

Costo de la Auditoría Interna

Implementar un departamento de auditoría interna requiere presupuesto. Los datos salariales del mercado guatemalteco muestran estas escalas:

- Auxiliar de Auditoría: Q4,200 – Q5,600 mensuales

- Auditor Interno (nivel medio): Q8,000 – Q12,000 mensuales

- Gerente de Auditoría Interna: Q18,000 – Q35,000+ mensuales (en corporaciones grandes)

Para una PYME, un departamento básico puede representar una inversión anual de entre Q150,000 y Q300,000, por lo que muchas optan por el co-sourcing o outsourcing parcial de la función.

Beneficio: Recuperación de ingresos por control de mermas, prevención de fraudes (que pueden costar millones), eficiencia operativa, protección del patrimonio.

Conclusión: No Son Excluyentes, Son Complementarias

La respuesta a «¿cuál auditoría necesito?» no es una u otra. Idealmente, ambas auditorías son complementarias:

- La auditoría interna fortalece tu empresa desde adentro, haciéndola más robusta y eficiente, protegiendo los márgenes en una economía competitiva.

- La auditoría externa le brinda a tu empresa la credibilidad necesaria para atraer inversionistas, obtener financiamiento y demostrar transparencia ante terceros.

En el entorno actual de Guatemala, la auditoría ha dejado de ser un lujo de las multinacionales. La auditoría externa se ha convertido en la «licencia para operar» en las ligas mayores del comercio, impulsada por una SAT tecnificada y un sector bancario riguroso.

La recomendación es clara: evalúa tu estatus legal inmediatamente. Si has sido calificado como Contribuyente Especial o Agente de Retención, la auditoría externa es una obligación inmediata. Si tu empresa está creciendo y los controles del dueño ya no son suficientes, la inversión en auditoría interna o en controles robustos es el paso necesario para asegurar la sostenibilidad y el legado de tu negocio.

¿Necesitas una Auditoría Externa para tu Empresa?

En AuditaxesGT contamos con un equipo de auditores independientes que cumplen con los más altos estándares profesionales y conocen a profundidad el marco regulatorio guatemalteco.

Te ayudamos a:

- Cumplir con tus obligaciones ante la SAT

- Preparar la documentación para acceder a créditos bancarios

- Fortalecer tu posición en licitaciones públicas

- Generar confianza ante inversionistas y socios

→ Contáctanos hoy y agenda una consulta

Nuestro objetivo es brindarte la confianza y seguridad que tu negocio necesita para crecer y prosperar en el mercado guatemalteco.